Мировые цены на сахар-сырец в 2010

году выросли на 24,6%. Основными причинами называют

неурожай в Индии, Пакистане, России, Китае, Таиланде и

Индонезии в сезоне 2009-2010 и низкие темпы роста

производства сахара в Бразилии; в настоящее время

фактором роста цен выступает сокращение производства в

Австралии. Но так ли это на самом деле?

Вопрос, который в последнее время все чаще звучит в

различных СМИ: «Станет ли еда роскошью?» — действительно

вызывает интерес. На самом ли деле все так страшно — или

журналисты, как всегда, «несколько» преувеличивают?

Основной набор продуктов питания базируется на

нескольких крупных группах: зерне и зерновых продуктах,

масличных и различных маслах, молоке и мясе, а также

продуктах так называемой тропической группы, в которую

входят сахар, какао, кофе и апельсиновый сок. Почти все

базовые виды продуктов являются биржевыми товарами —

торгуются на мировом и частично на внутреннем биржевом

рынке.

Если смотреть по группам, то наибольший рост в 2010 г.

показали биржевые цены масличной (от 17% до 56% по

различным маслам) и тропической групп товаров (4-31%), а

также мяса (13-37%), несколько меньше выросли зерновые

товары (9-15%).

В чем же причина столь существенного роста цен? Реальный

дефицит товаров на мировом рынке — или же избыточная

ликвидность, пришедшая под влиянием стимулирования

мировой экономики?

Ответ на данный вопрос можно получить, проанализировав

ситуацию на каждом конкретном товаре. Я предлагаю начать

с наиболее интересного для мирового и внутреннего рынка

сырья — сахара.

Рынок сахара в России является наиболее «рыночным», если

так можно выразиться, и имеет самую длинную историю

развития в постсоветской России. На этом рынке высоко

развито такое явление, как промышленное лоббирование,

что в последние годы гарантирует сахарной отрасли в РФ

стабильную норму прибыли. Развитие лоббирования, между

прочим, обусловлено тем, что сахар входит в группу

продуктов социальной безопасности и многие страны

развивают собственное производство сахарного сырья,

субсидируя сахарную отрасль.

Кроме того, внутренний сахарный рынок тесно связан с

мировым рынком, т.к. больше 40% нашего сахара

производится из импортного сырья. А мировой рынок

сахара, в свою очередь, является крупнейшим и

интереснейшим из биржевых рынков как с точки зрения

ведения отраслевого бизнеса, так и с точки зрения

совершения биржевых операций.

К слову сказать, на бирже торгуются два вида сахара:

белый сахар — конечный продукт, готовый к употреблению,

и сахар-сырец. Поскольку бОльшую роль на рынке

все же играет сахар-сырец, то анализ в основном будет

связан с ним.

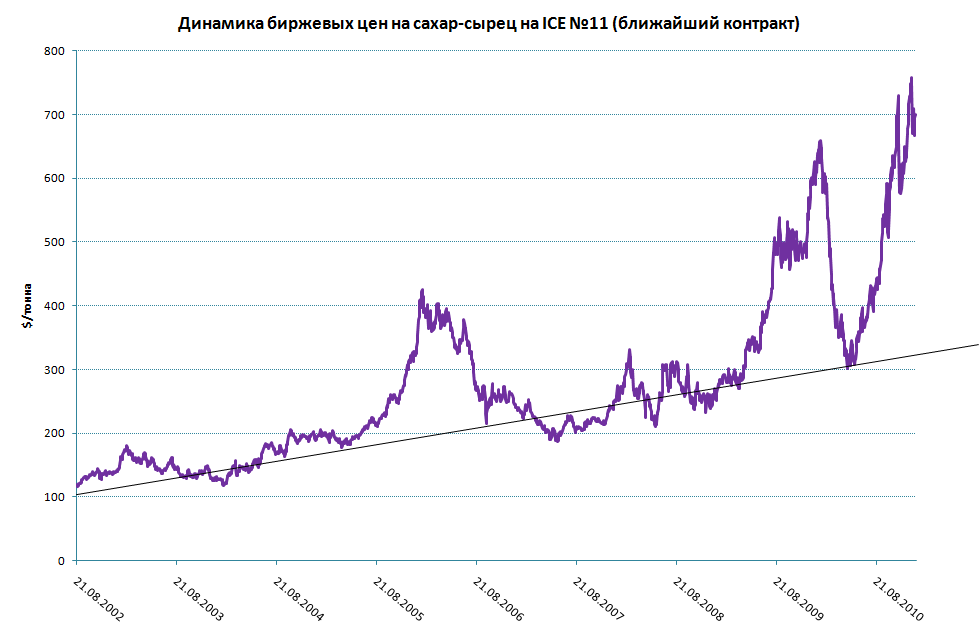

Итак, мировые цены на сахар-сырец в 2010 г. выросли на

24,6%.

Основными причинами называют неурожай в Индии,

Пакистане, России, Китае, Таиланде и Индонезии в сезоне

2009-2010, низкие темпы роста производства сахара в

Бразилии в связи с неблагоприятной погодой и

последствиями снижения инвестиций в отрасль из-за

кризиса. В настоящее время фактором роста цен выступает

сокращение производства в Австралии из-за проливных

дождей и наводнений, погубивших плантации сахарного

тростника.

Так ли это на самом деле?

По данным статистики, производство сахара в

вышеуказанных странах как росло, так и сокращалось. В

прошлом сезоне 2009-2010 сокращение производства

наблюдалось в Таиланде, Пакистане, России; при этом

производство в Индии существенно выросло после

засушливого сезона 2008-2009. В текущем сезоне 2010-2011

основную интригу задает размер производства в Бразилии,

Индии, Китае, Таиланде, а также сниженные оценки

производства по Австралии.

* мировое производство сахара в сырцовом эквиваленте,

по последним оценкам мировых агентств, составляет

примерно 159-165 млн тонн;

** прогнозные оценки производства сахара в эквиваленте

сахара-сырца;

*** прогнозные оценки урожая сахарного тростника в

основных странах-экспортерах.

Урожай сахарного тростника в Бразилии в сезоне

2010-2011, по прогнозу агентства CONAB, вырастет на 3,4%

и составит 625 млн тонн, несмотря на засушливую погоду в

2010 г. Урожаи в Таиланде и Австралии сократится на 3,6%

и 7,1% соответственно в связи с проливными дождями,

погубившими часть плантаций тростника. В Индии урожай

сахарного тростника наконец-то существенно вырастет

(+24,6%) после двух засушливых сезонов.

Из указанных стран основную роль в мировой торговле и

ценообразовании играет, конечно же, Бразилия,

обеспечивающая мир сахаром-сырцом. Несмотря на рост

урожая тростника и производства сахара, прогнозные

оценки на текущий сезон в связи с засушливой погодой в

2010 г. пересматриваются вниз, поэтому в данный момент

этот фактор вполне можно назвать «бычьим».

В группу стран-экспортеров также входят Таиланд и

Австралия — остальные из указанных стран являются

импортерами. Исключение составляет Индия, выступающая

как импортером, так и экспортером в зависимости от

объема производства сахара, что часто оказывает

существенное влияние на динамику мировых цен. В

настоящее время данный фактор больше сдерживает рост

цен, т.к. существует угроза поставок сахара на мировой

рынок из данной страны.

Как было сказано выше, мировое производство сахара

оценивается в 159-165 млн тонн, мировое же потребление

сахара составляет 155-160 млн тонн. В результате баланс

мирового рынка в сезоне 2010-2011 пока оценивается с

профицитом, что показывает нормальное состояние мирового

рынка в целом, с возможным дефицитом в некоторых

регионах.

Однако в последние несколько лет — примерно с 2007 года

— серьезную долю в совершении биржевых операций с

сырьевыми товарами занимают крупнейшие финансовые фонды

США и Европы, что приводит к отрыву «справедливой»

рыночной цены от реальной биржевой, порождает «пузыри» и

создает ощущение дефицитности физических поставок.

В результате резкого роста биржевых цен под воздействием

вышеуказанных фундаментальных, а также множества

спекулятивных факторов краткосрочного характера биржевые

цены начинают резко расти, обеспечивая ажиотаж на

физическом рынке. При этом ажиотаж охватывает все слои,

доходя до населения и выливаясь в мировую инфляцию.

И вот мы уже несемся за заветным мешочком сахара,

торопясь схватить его, пока не исчез с прилавков

магазинов по любой цене… Знакомо? Так что же это?

Реальный дефицит или психологический обман?

В любом случае, долгосрочный тренд на рынке сахара — как

мировом, там и внутреннем — остается растущим. Сезонно в

январе и феврале 2011 г. цены на сахар продолжат расти

и, по данным расчетной модели, могут достичь уровня 34,0

центов за фунт; весной, скорее всего, начнется снижение

цен. При этом надо учитывать, что на рынке сахара

возможны существенные коррекции — я не исключаю падения

к уровню 25 ц/ф. Среднегодовая биржевая цена на

сахар-сырец на начало января 2011 г. по данным расчетной

модели составит около 34,50 ц/ф.

Итак, сахар в опте и рознице дорожает, а спекулянты

получают возможность торговать сладким продуктом почти

без убытка. Конечно же, при правильном подходе к

биржевому рынку.